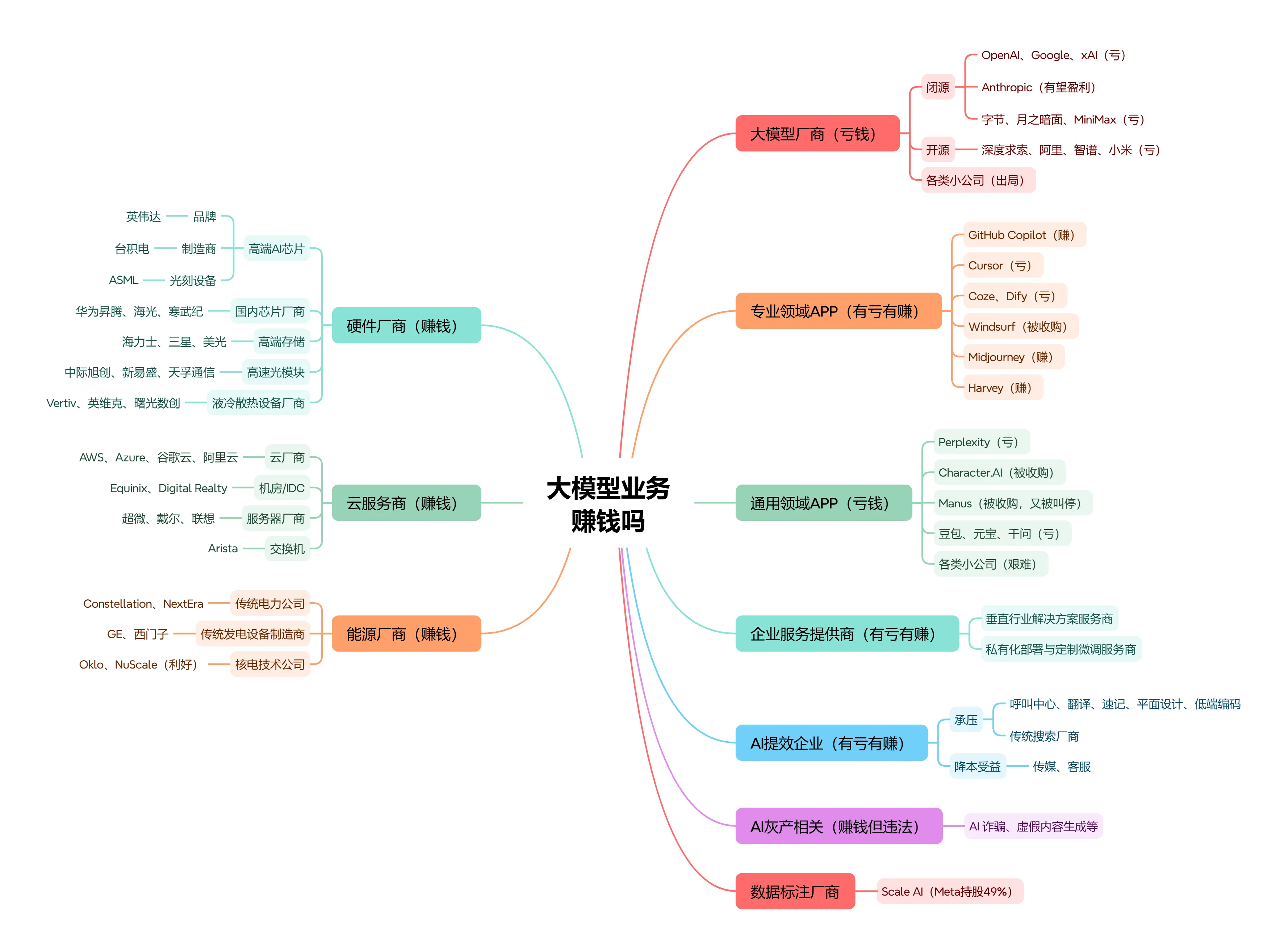

大模型业务赚钱吗

AI这几年的发展如火如荼,各路大神各有各的故事。但谈到赚钱,就几家欢喜几家忧了:

1、卖铲子的赚钱了:AI硬件、AI计算基础设施、AI能源供给

2、挖金子的没赚钱:大模型研发第一梯队已经十分明显,其余厂商难以坚持;美国和中国的大模型厂商,暂时没有一个可以通过大模型盈利的,投资者不会这么有耐心

3、做通用AI APP的没赚钱:通用AI APP由次请求都要烧token,所以没法像互联网APP一样可以通过规模化大幅降低成本。而且暂时没有一个路径,让消费者愿意大规模买单

4、做垂直AI APP的少量可以赚钱:比如编程、法律咨询等,因为确实大幅提升了客户的效率,或降低了客户的成本,买单逻辑成立;但更多的垂直AI APP也在挣扎

5、企业服务,还是有单可拿,有钱可赚的,但算不清楚,容易亏钱

6、部分传统行业,受到冲击很大,通过AI积极降本的赚钱了,被AI冲击导致丢单的的承压严重

7、灰产一如既往的积极应用新技术,给安全领域提出了新的挑战

8、数据标注行业同样内卷严重,能拿到什么单子,决定公司的发展

9、怎么看,公司有个好爹都很重要

一、AI硬件与半导体

上游硬件普遍盈利,英伟达、台积电、ASML占据核心环节利润;国内昇腾、寒武纪、海光实现扭亏。存储周期回暖,光模块、液冷设备受益算力扩张,业绩持续向好。

二、算力基础设施

算力产业链整体景气,云厂商集团稳定盈利;海外IDC持续盈利,国内IDC分化,万国数据扭亏、世纪互联仍亏损。服务器、交换机硬件厂商订单充足,盈利稳健。

三、能源供给赛道

算力拉动电力需求,传统电力、发电设备企业稳定盈利;铀矿商Cameco周期景气盈利可观。Oklo、NuScale等新型核电初创仍处研发阶段,未商业化,持续大额亏损。

四、大模型厂商

基础大模型赛道重投入、盈利极难,多数厂商持续亏损。谷歌、OpenAI等母公司盈利,但大模型业务烧钱;仅Anthropic有望2026年盈利。国内闭源、开源、半开源企业均靠融资续命,通用中小模型公司大多出局,仅垂直轻量化小团队留存。

五、专业领域AI应用

垂直工具盈利分化明显,Copilot、Midjourney依靠付费稳定盈利;Harvey营收高增但未盈利。Cursor、Coze、Dify拓客成本高、持续亏损,Windsurf资产已被收购,中小专业工具生存压力大。

六、通用领域AI应用

面向大众的通用AI产品普遍亏损,Perplexity、国内豆包、元宝等长期投入拉新与算力。Character.AI完成收购,Manus收购计划因审查终止;中小C端AI团队营收微薄,经营艰难。

七、企业AI服务提供商

政企AI解决方案赛道分化,垂直行业定制、私有化微调服务商收益两极。头部项目订单充足可小幅盈利,中小服务商算力、人力成本高,项目回款周期长,多数维持微利或亏损。

八、AI改造传统产业

AI重塑传统行业利弊并存,低端外包、人工翻译等岗位被替代,行业利润承压;传媒、客服依靠AI降本增效。搜索主业本身盈利,但巨额大模型投入吞噬利润,增长明显放缓。

九、AI灰色产业链

灰产靠生成虚假内容、AI诈骗短期获利丰厚,但全部触犯法律法规,无合规可持续经营空间,随时面临查处关停,不属于正规产业赛道。

十、数据标注赛道

数据标注是AI上游刚需,Scale AI获得Meta大额股权投资,并非全额收购,双方整合不及预期。行业门槛低、竞争内卷,头部企业营收稳定,中小标注公司利润微薄。